全球5G无线设备市场 风景哪边独好?移动通信设备销售格局深度解析

随着全球5G网络建设进入规模化部署与应用探索的关键阶段,5G无线设备市场已成为移动通信产业中最具活力与变数的竞技场。从基站天线、射频单元到核心网设备,整个产业链的销售动态与区域格局,正深刻塑造着未来数字世界的连接版图。本文旨在剖析当前全球5G无线设备市场的竞争态势、区域热点与发展趋势,探寻其中“独好”的风景。

一、 总体市场格局:从“三分天下”到多元竞逐

长期以来,全球移动通信设备市场主要由华为、爱立信、诺基亚等少数巨头主导。在5G时代,这一格局发生了显著演变。尽管上述传统强者依然占据大部分市场份额,但地缘政治、供应链安全、开放网络架构(如O-RAN)兴起等因素,正催生更复杂的竞争生态。三星在网络设备领域持续扩张,新兴的Open RAN供应商也在特定市场获得机会。市场从高度集中向多元竞逐过渡,为运营商提供了更多选择,也加剧了技术、成本与安全的综合较量。

二、 区域市场分析:东西方差异显著,新兴市场潜力巨大

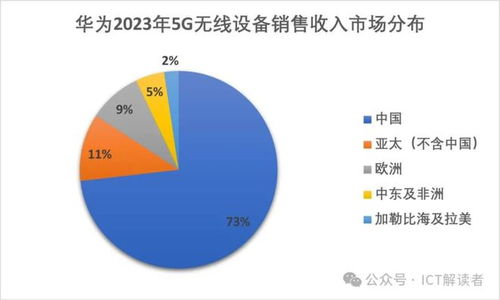

1. 中国:规模最大、部署最快的单一市场

中国拥有全球最大的5G网络,基站数量占全球总量的一半以上。这得益于积极的产业政策、旺盛的国内需求和本土设备商的强大实力(如华为、中兴)。中国市场呈现出“规模驱动、应用牵引”的特点,5G设备销售与工业互联网、车联网等垂直行业深度融合,创造了持续的设备需求。

2. 北美:强调供应链安全与开放架构

以美国为主导的北美市场,在政策导向下,更倾向于选择爱立信、诺基亚等非中国供应商,并大力推动Open RAN技术生态的发展。市场增长动力来自运营商的中频段网络扩容以及毫米波等前沿领域的尝试。政府对特定供应商的限制,直接重塑了该地区的设备采购格局。

3. 欧洲:稳健推进与多元化选择

欧洲各国5G部署节奏不一,总体遵循稳健路线。运营商在设备选择上兼顾性能、成本与地缘政治考量,爱立信、诺基亚占据优势,但部分国家也未完全排除中国设备商在非核心网络的应用。欧洲同样对Open RAN表现出浓厚兴趣,旨在降低对单一供应商的依赖。

4. 亚太(除中国外)、中东、拉美等新兴市场:增长新引擎

这些地区是5G新增市场的主要来源。许多国家正处于从4G向5G过渡的关键期,设备采购需求旺盛。竞争在这里尤为激烈,传统设备商与新兴势力同台竞技,价格、融资条件、本地化服务以及与4G网络的兼容性成为关键决策因素。这些市场有望在未来几年成为全球5G设备销售增长的主要驱动力。

三、 核心设备销售趋势:从宏站到小站,软件价值凸显

- 宏基站仍是基石,但增速放缓:初期大规模覆盖建设高峰后,宏基站设备销售增速预计将逐步平稳,转向深度覆盖与容量优化。

- 小基站与室内覆盖设备迎来风口:为应对5G高频段信号穿透力弱的问题,以及满足企业专网、场馆等高容量场景需求,小微基站、分布式天线系统(DAS)等设备销售预计将快速增长。

- 软件与服务的比重持续提升:网络自动化、智能化运维(AIops)、节能软件以及基于云原生的核心网软件,其价值在设备销售中的占比日益提高。设备商正从硬件提供商向软件与服务综合解决方案商转型。

- 频谱重耕与多频段设备受青睐:为高效利用频谱资源,支持多频段、多制式的融合设备成为运营商的重要选择,这影响了射频单元等产品的设计方向与销售策略。

四、 未来展望:应用驱动与生态重构

未来5G设备市场的“独好风景”,将不再仅仅由网络建设规模定义,而更取决于能否赋能千行百业、创造可盈利的商业闭环。私有网络、固定无线接入(FWA)、网络切片等应用的成熟,将催生差异化、定制化的设备需求。Open RAN的成熟度若进一步提高,可能从底层重构设备供应链与销售模式,引入更多细分领域的专业供应商。

6G研发的启动已开始对5G后期投资的策略产生影响,设备商需要平衡当前销售与长远技术布局。

结论

全球5G无线设备市场并非“一边独好”,而是呈现出 “东方规模领先,西方技术策源,新兴市场遍地开花” 的多元立体图景。中国在建设规模和速度上独树一帜;北美在技术路线与供应链安全上引领风潮;而广阔的亚太、中东、拉美等新兴市场,则孕育着最大的增长潜力与变数。移动通信设备销售的成功,已愈发依赖于对区域政策、技术路径、应用场景的深度理解与敏捷响应。未来的胜出者,必将是那些能够跨越单一硬件销售,在全球复杂格局中提供端到端价值,并深度融入垂直行业数字化转型的生态构建者。

如若转载,请注明出处:http://www.yuanxi807.com/product/26.html

更新时间:2026-05-31 15:40:46